Altersvorsorge

Bei dieser Altersvorsorge profitiert der Kunde über die gesamte Laufzeit von der garantierten Mindestverzinsung der Sparbeiträge. Hinzu kommt die Überschussbeteiligung, die die

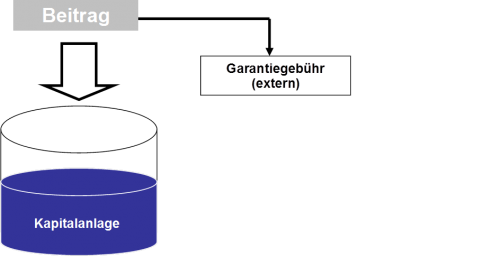

Die Beiträge werden sicher angelegt und verzinst. Der Kunde profitiert über die gesamte Laufzeit von der garantierten Mindestverzinsung in Höhe von 0,25% der Sparbeiträge. Hinzu kommt die Überschussbeteiligung, die die Rente deutlich erhöhen kann. Die Anlage erfolgt nach dem Grundsatz der Risikostreuung überwiegend in festverzinsliche Wertpapiere, Hypotheken und Immobilien.

Die klassische Rentenversicherung garantiert eine lebenslange Altersrente, was bei der steigenden Lebenserwartung ein großer Vorteil ist.

- lebenslange Rente

- Kapitalauszahlung

- Kombination aus beiden

- Kapitalentnahme im Rentenbezug bei einigen Anbietern möglich

vor Rentenbeginn

- Beitragsrückgewähr – Rückzahlung der gezahlten Beiträge

- Guthabenauszahlung – Auszahlung des Guthabens inkl.Überschüsse

ab Rentenbeginn

- Rentengarantiezeit – Mindestzahldauer für die Rente. Bei Tod innerhalb der Rentengarantiezeit erhält der Begünstigte die Leistungen für die verbleibende Garantiedauer weiter in voller Höhe als Rente ausbezahlt

- Beitragsrückgewähr – eingezahlte Beiträge abzüglich bereits gezahlter garantierter Renten

Die Erträge bleiben steuerfrei. Es wird keine Abgeltungsteuer einbehalten und es ist kein Freistellungsauftrag erforderlich.

Nur die sehr geringen Ertragsanteile sind steuerpflichtig. Geht man beispielsweise mit 67 Jahren in Rente, bleiben 83% der Rente steuerfrei. Die restlichen 17% unterliegen dem – im Alter meist günstigeren – persönlichen Steuersatz. Die tatsächliche Steuerbelastung ist häufig nur minimal.

Die Tabelle zur Ertragsanteilbesteuerung:

| Alter Rentenbeginn | Ertragsanteil in % | Alter Rentenbeginn | Ertragsanteil in % | Alter Rentenbeginn | Ertragsanteil in % |

| 0-1 | 59 | 38 | 39 | 64 | 19 |

| 2-3 | 58 | 39-40 | 38 | 65-66 | 18 |

| 4-5 | 57 | 41 | 37 | 67 | 17 |

| 6-8 | 56 | 42 | 36 | 68 | 16 |

| 9-10 | 55 | 43-44 | 35 | 69-70 | 15 |

| 11-12 | 54 | 45 | 34 | 71 | 14 |

| 13-14 | 53 | 46-47 | 33 | 72-73 | 13 |

| 15-16 | 52 | 48 | 32 | 74 | 12 |

| 17-18 | 51 | 49 | 31 | 75 | 11 |

| 19-20 | 50 | 50 | 30 | 76-77 | 10 |

| 21-22 | 49 | 51-52 | 29 | 78-79 | 9 |

| 23-24 | 48 | 53 | 28 | 80 | 8 |

| 25-26 | 47 | 54 | 27 | 81-82 | 7 |

| 27 | 46 | 55-56 | 26 | 83-84 | 6 |

| 28-29 | 45 | 57 | 25 | 85-87 | 5 |

| 30-31 | 44 | 58 | 24 | 88-91 | 4 |

| 32 | 43 | 59 | 23 | 92-93 | 3 |

| 33-34 | 42 | 60-61 | 22 | 94-96 | 2 |

| 35 | 41 | 62 | 21 | 97 | 1 |

| 36-37 | 40 | 63 | 20 |

Bei der Kapitalauszahlung sind 50% der Erträge steuerfrei, wenn:

- die Auszahlung nach dem 62. Geburtstag und

- 12 Jahren Vertragslaufzeit erfolgt.

Bei der Privaten Rente lässt sich jede beliebige Person begünstigen. Die Rente / Versicherungsleistung fällt dann im Todesfall nicht in die Erbmasse, sondern direkt an den Begünstigten.

Auch bekannt als Rürup-Rente ist diese steuerlich geförderte

Als das Bundesverfassungsgericht am 06. März 2002 vorgegeben hat, die unterschiedliche Besteuerung der Leistungen aus der gesetzlichen Rentenversicherung und den Beamtenpensionen gleichzustellen, ist für den Rentner wiederum eine neue Versorgungslücke entstanden.

Die bis zu diesem Zeitpunkt gültige Regelung, dass nur Beamtenpensionen versteuert werden müssen, die gesetzliche Rente jedoch nicht, wurde gekippt. Denn seit dem Jahre 2005 ist daher nun geregelt, dass mit einer Übergangsfrist von 35 Jahren, also bis zum Jahre 2040, die gesetzlichen Renten komplett steuerpflichtig werden. Um diese neue Versorgungslücke auszugleichen, hat der Gesetzgeber seit 2005 die sog. Rürup- oder Basis-Rente eingeführt.

Diese an die gesetzliche Rentenversicherung angelehnte Versorgung konnte ursprünglich ab 2005 mit 60% und bis 2025 jährlich um 2% steigend steuerlich angesetzt werden. Im Zuge eines Grundsatzurteils des Bundesfinanzhofs zur Doppelbesteuerung können jedoch Beiträge zur Rentenversicherung und somit auch Rürup-Verträge ab 2023 zu 100% steuerlich geltend gemacht werden. Die Rentenleistung aus dem Vertrag darf jedoch nur eine lebenslange Rente vorsehen, darf nicht vor dem 62. Lebensjahr beantragt werden und die Ansprüche aus dem Vertrag dürfen nicht vererbbar, beleihbar, kapitalisierbar oder veräußerbar sein. Art der Altersversorgung eine zusätzliche E

Die Rürup-Rente ist eine vom Staat geförderte Altersabsicherung. Dieses Modell soll gemeinsam mit der gesetzlichen Rente die Grundlage für ein finanzielles Auskommen im Alter bilden. Festgehalten ist dies im Alterseinkünftegesetz 2005. Während der Staat die Beiträge zur Rürup-Rente in der Ansparphase steuerlich fördert, müssen die Auszahlungen im Alter versteuert werden. Allerdings wird es in vielen Fällen so sein, dass aufgrund von Freibeträgen und einer geringeren geringeren Steuerprogression im Rentenalter nur minimale Steuerbeträge anfallen.

Warum fördert der Staat die private Altersvorsorge?

Da die gesetzliche Rentenversicherung keinen sorgenfreien Lebensabend mehr garantieren kann, belohnt der Staat die Initiative zur privaten Vorsorge durch Förderprogramme wie Riester und Rürup.

Für wen ist die Rürup-Rente geeignet?

Besonders zu empfehlen ist die Rürup-Rente für

- Selbstständige mit hoher Steuerbelastung. Selbstständig Tätige können weder die Riester-Rente noch die betriebliche Vorsorge für ihre Altersabsicherung nutzen. Um ihnen aber dennoch einen Anreiz zur privaten Rentenvorsorge zu verschaffen, hat der Staat das Rürup-Modell entwickelt.

- Besserverdienende Angestellte.

- Ältere Anleger mit frei verfügbaren finanziellen Mitteln, zum Beispiel nach Auszahlung einer Lebensversicherung.

Der Gesetzgeber hat die steuerliche Förderung an einige Bedingungen geknüpft. So dürfen Rürup- Produkte ausschließlich als Rente und frühestens ab dem 62. Lebensjahr ausbezahlt werden. Die Rürup-Rente ist

- nicht beleihbar,

- nicht vererblich,

- nicht veräußerbar,

- nicht übertragbar und

- nicht kapitalisierbar.

Gibt es Ausnahmen für die Kapitalisierung?

Seit 01. Januar 2015 ist die Abfindung einer Kleinbeitragsrente erlaubt. Dies ist möglich, wenn die Rente nicht mehr als ein Prozent der jährlichen Bezugsgröße erreicht.

Für das Jahr 2023 gilt dabei ein Wert von 33,95 Euro (West) oder 32,90 Euro (Ost). Liegt die Monatsrente nicht über den genannten Beträgen, können sich die Versicherten für eine Einmalzahlung entscheiden. euerprogression im Rentenalter nur minimale Steuerbeträge anfallen. rgänzung zur gesetzlichen Rentenversicherung.

Solange der Kunde sich noch in der Ansparphase befindet, fließt der angesparte Betrag nicht in die Berechnungen vom Arbeitslosengeld ein. Die Rente ist also auch trotz vorübergehender Erwerbslosigkeit gesichert. Der Kunde hat folgende Möglichkeiten: Die Aussetzung der Zahlungen oder den Vertrag weiter besparen.

Rürup-Verträge können in der Ansparphase nicht gepfändet werden. In der Rentenphase kann jedoch der über den gesetzlichen Pfändungsgrenzen liegende Teil gepfändet werden.

Der Gesetzgeber sieht vor, dass grundsätzlich keine Leistung im Todesfall erfolgt. In der Regel bieten die Versicherer für die Ansparphase jedoch eine Beitragsrückgewähr an. Diese wird dann als Hinterbliebenenrente an den Ehepartner oder die versorgungsberechtigten Kinder ausgezahlt.

Für den Fall des Todes vor dem Beginn der Rentenzahlung, kann tarifabhängig eine Rentenzahlung für die Versorgungsberechtigten vereinbart werden. Für die Zeit der Rentenzahlung können ebenfalls Todesfallleistungen als Hinterbliebenenrenten vereinbart werden. Dabei muss man unterscheiden zwischen einer Rentengarantiezeit und der Kapitalgarantie.

- Rentengarantiezeit

Die Hinterbliebenenrente wird aus dem noch zur Verfügung stehenden Kapital gebildet. Diese ergibt sich aus den noch ausstehenden Renten bis zum Ende der Rentengarantiezeit.

- Kapitalgarantie

Die Hinterbliebenenrente wird aus dem zum Rentenbeginn zur Verfügung gestandenem Kapital abzüglich der bereits gezahlten Renten gebildet

Versorgungsberechtigte im Sinne des Gesetzes sind bei der Rürup-Rente nur der Ehepartner und Kinder der versicherten Person, für die ihr zum Zeitpunkt des Todes Kindergeld oder ein Freibetrag nach § 32 Absatz 6 EStG zugestanden hätte. Die bei Tod fällige Versicherungsleistung wird als Hinterbliebenenrente (Witwen-/Witwerrente bzw. Waisenrente) monatlich gezahlt. Als Witwen-/Witwerrente lebenslang, als Waisenrente längstens für den Zeitraum, in dem die Voraussetzungen für die Berücksichtigung als Kind im Sinne des § 32 EStG erfüllt sind.

Manche Versicherer bieten eine sogenannte „freie Vererbbarkeit“ an. Hier läuft im Hintergrund eine Risikozusatzversicherung mit, die gewährleistet, dass auch nicht versorgungsberechtige Personen, wie z. B. der Lebenspartner, eine Todesfallleistung erhalten.

Abzugsfähige Sonderausgaben sind Beiträge von jährlich bis zu 26.587,80 Euro (bei Verheirateten bis zu 53.055,60 €), abzüglich der Beiträge zur gesetzlichen Rentenversicherung. Diese Abziehbarkeit der Beiträge war für den Übergangszeitraum von 2005 bis 2022 eingeschränkt. Während der Staat die Basis-Rente in der Ansparphase steuerlich fördert, müssen die Auszahlungen im Alter versteuert werden. Allerdings wird es in vielen Fällen so sein, dass aufgrund von Freibeträgen und einer geringeren Steuerprogression im Rentenalter nur minimale Steuerbeträge anfallen.

Gibt es einen maximalen Förderbetrag?

Ja, der Staat fördert bis zu einem Höchstbetrag von:

- 26.587,80 € für Alleinstehende

- 53.055,60 € für Ehepaare

Im Jahr 2023 können maximal 26.587,80 €/53.055,60 € (Ledige/Verheiratete) bei der Steuer geltend gemacht werden.

Beiträge, die darüber liegen, werden steuerlich nicht berücksichtigt, erhöhen jedoch die Gesamtleistung des Versicherungsvertrages. Die Förderquote liegt seit 2023 bei 100%. Dies bedeutet, dass Rürup-Beiträge in voller Höhe abzugsfähig sind.

Nein.

Ja, seit Anfang des Jahres 2006 können die Beiträge zur Rürup-Rente als separater Sonderausgabenabzug in der Steuererklärung geltend gemacht werden. Die bestehenden Abzugsmöglichkeiten für private Vorsorgeaufwendungen z.B. für Kranken-, Haftpflicht-, Pflege- und Rentenversicherungsbeiträge (Abschluss vor 2005) bleiben zusätzlich bestehen. Daher ist die Rürup-Rente für Freiberufler und Selbstständige besonders attraktiv. Für sie ist dies oftmals die einzige Anlageform, um steuervergünstigte Altersvorsorge zu betreiben.

Die bAV wird ein immer wichtigeres Instrument zur Altersvorsorge. Durch die staatliche Förderung ist sie für alle Arbeitnehmer interessant und aufgrund des Fachkräftemangels auch für Firmen ein interessantes Instrument zur Bindung der Mitarbeiter

Eine Direktversicherung (auch: Firmendirektversicherung, abgekürzt oft FID) ist nach dem deutschen Arbeits- und Steuerrecht eine Lebensversicherung, welche der Arbeitgeber (Versicherungsnehmer) für seinen Arbeitnehmer (versicherte Person) bei einem in Deutschland zugelassenen Versicherer abschließt. Bezugsberechtigt sind der Arbeitnehmer und/oder dessen Hinterbliebene.

Beitragsbemessungsgrenzen Rentenversicherung (allgemein) (West/Ost)

| Jahr 2022 | Jahr 2023 | |||

| Pro Jahr | 84.600 EUR (West) | 81.000 EUR (Ost) | 87.600 EUR (West) | 85.200 EUR (Ost) |

| Pro Monat | 7.050 EUR (West) | 6.750 EUR (Ost) | 7.300 EUR (West) | 7.100 EUR (Ost) |

| Beitragssatz | 18,6% | 18,6% | ||

| 4% BBG West | 282 EUR | 292 EUR | ||

| 8% BBG West | 564 EUR | 584 EUR | ||

| Freibetrag GKV | 164,50 EUR | 169,75 EUR |

Bei der Entgeltumwandlung wird ein Teil des Gehalts nicht bar ausgezahlt, sondern in eine betriebliche Altersversorgung investiert. Es gilt hier der §3 Nr. 63 EStG, wonach die Beiträge (vom Brutto des AN abgeführt) bis zu 4 % zur Beitragsbemessungsgrenze (West, allgemein) der Rentenversicherung (2023= Max. 292€/Monat) steuer- und sozialversicherungsfrei sind.

Mit Einführung des Betriebsrentenstärkungsgesetzes zum 1. Januar 2018 wurde das steuerfreie Beitragskontingent auf 8 % (2023= max. 584€/ Monat insgesamt) der Beitragsbemessungsgrenze angehoben. (Achtung bei Altverträgen nach 40b EStG)

Es kann zum Beispiel auch Urlaubs- oder Weihnachtsgeld bzw. eine Erfolgsbeteiligung in eine Betriebsrente umgewandelt werden.

Neue Verträge in der bAV können frühestens mit dem 62. Lebensjahres Leistungen beziehen. Verträge mit einem Vertragsbeginn vor dem 31.12.2011 können frühestens mit 60 Jahren die Leistungen beziehen. Diese Anhebung des frühestmöglichen Renteneintrittsalters von 60 auf 62 Jahren für die steuerlich geförderte Altersversorgung steht im Zusammenhang mit der schrittweisen Erhöhung der Regelaltersgrenze in der gesetzlichen Rentenversicherung von 65 auf 67 Jahre.

- Keine Anrechnung auf das Arbeitslosengeld II (Hartz-IV) in der Ansparphase.

- private Weiterführung

- beitragsfrei stellen

Was passiert während der Elternzeit oder längerer Krankheit?

- private Weiterführung

- beitragsfrei stellen

Definition

In der betrieblichen Altersversorgung können folgende Leistungen abgesichert werden (§ 1 Abs. 1 Satz 1 BetrAVG):

- wegen Alters

- wegen Invalidität

- zur Absicherung Hinterbliebener

Leistungen aus Direktversicherungen sind seit Einführung des Gesetzes zur Modernisierung der Krankenversicherung (GMG) für gesetzlich und freiwillig Krankenversicherte grundsätzlich zur KVdR beziehungsweise GKV mit dem vollen Beitrag krankenversicherungspflichtig (Freibetrag (KV) / Freigrenze (PV) für Pflichtversicherte 164,50 EUR).

Dies gilt nur für den betrieblich veranlassten Teil einer Direktversicherung, nicht jedoch für den Teil, der nach betrieblichem Ausscheiden und privater Fortführung anfällt. Rückt beim Arbeitgeberwechsel ein neuer Arbeitgeber in die Position des Versicherungsnehmers, verbleibt es bei der betrieblichen Veranlassung der versicherungspflichtigen Beiträge. Dies gilt auch für die gesetzliche Pflegeversicherung (SGB V und SGB XI).

Eine betriebliche Altersversorgung kann auch Nicht-Arbeitnehmern (z. B. Handelsvertretern) aus Anlass ihrer Tätigkeit für das Unternehmen zugesagt werden. Dies gilt auch für Gesellschafter-Geschäftsführer einer Kapitalgesellschaft. Einzelunternehmen sind jedoch ausgeschlossen.

Merkmale:

- Rechtsgrundlage der Leistungen ist eine Versorgungszusage

- Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung

- Leistungen müssen Arbeitnehmern zugesagt werden

- Anlass für die Zusage der Leistungen ist ein Arbeitsverhältnis

Aus den Medien ist bekannt, dass die gesetzlichen Rentenansprüche der zukünftigen Rentner nicht mehr ausreichen werden, um deren gewohnten Lebensstandard zu halten.

Um diese so genannte "Versorgungslücke" zu schließen und den heutigen Arbeitnehmern finanzielle Einbußen im Alter zu ersparen, setzt der Staat zunehmend auf die Eigeninitiative der Arbeitnehmer. Zur Motivation bzw. entsprechenden Förderung dieser Eigeninitiative hat der Gesetzgeberbedeutsame Änderungen mit dem Altersvermögensgesetz (AVmG) u.a. im Betriebsrentengesetz (BetrAVG) vorgenommen.

Allein mit dem Rechtsanspruch auf Entgeltumwandlung gem. § 1a BetrAVG wurde eine wesentliche Grundlage zur Förderung der betrieblichen Altersversorgung geschaffen.

Mögliche Gründe für die Einrichtung aus Sicht des Arbeitgebers

- neue Fachkräfte werden leichter geworben

- Reduzierung der Lohnnebenkosten

- Mitarbeitermotivation durch Transparenz der Ansprüche, die der Mitarbeiter erwirbt

- qualifizierte Mitarbeiter werden an das Unternehmen gebunden

- Erfüllung des Rechtsanspruchs auf Entgeltumwandlung

aus Sicht des Arbeitnehmers

- Verlagerung der Versteuerung in eine Lebensphase mit i. d. R. niedrigerer Steuerbelastung

- effektiver Aufbau einer zusätzlichen Altersversorgung

- Einsparung von Sozialversicherungsbeiträgen möglich

im Vergleich zu privaten Altersvorsorgeverträgen (je nach Konstellation)

- Steuervorteile

- Sozialversicherungsbeitragsersparnis

- Sicherheit bei der Produktwahl (Fürsorgepflicht des Arbeitgebers)

- Beiträge oder Teilbeiträge werden durch den Arbeitgeber (mit-)finanziert

- Übernahme der Vertragspflichten und -obliegenheiten durch den Arbeitgeber

- Günstige Vertragskonditionen (Rahmen- oder Kollektivverträge)

- Vereinfachte Gesundheitsprüfung Voraussetzungen für die steuerliche Anerkennung

Steuerlich anerkanntes Arbeitsverhältnis

Beiträge zur betrieblichen Altersversorgung gelten nur dann als Betriebsausgaben, wenn ein schriftlicher Arbeitsvertrag vorliegt und der Arbeitnehmer sein erstes Dienstverhältnis beim Unternehmen hat. Für Einzelunternehmer sind Aufwendungen für betriebliche Altersversorgung nicht als Betriebsausgaben absetzbar.

Betriebliche Veranlassung

Um die Aufwendung für die betriebliche Altersversorgung steuerlich als Betriebsausgaben geltend zu machen, muss sie betrieblich veranlasst sein. Eine nicht betriebliche Veranlassung ist gegeben, wenn Arbeitgeber und Arbeitnehmer dieselbe Person sind oder in persönlicher Beziehung zueinanderstehen. Das ist insbesondere bei Gesellschafter-Geschäftsführern und des Öfteren bei mitarbeitenden Familienangehörigen der Fall.

Nachweis der Ernsthaftigkeit

Dass eine betriebliche Altersversorgung eingerichtet werden soll, muss ernstlich gewollt und eindeutig vereinbart werden, d. h. eine Versorgungszusage bedarf z. B. stets der Schriftform.

Grundsatz der Gleichbehandlung

Der im Grundgesetz verankerte Gleichbehandlungsgrundsatz ist zu berücksichtigen. Dieser bedeutet, dass der Arbeitgeber allen Arbeitnehmern mit dem gleichen objektiven Merkmal die gleiche Zusage erteilen muss.

Angemessenheit dem Grunde nach

Eine betriebliche Altersversorgung wird z. B. auch für den mitarbeitenden Ehegatten nur dann anerkannt, wenn im so genannten "Internvergleich" einem "familienfremden" Arbeitnehmer mit gleichem objektivem Merkmal die gleiche Zusage erteilt worden wäre. Ist ein Internvergleich nicht möglich, da es keine weiteren Mitarbeiter mit diesem objektiven Merkmal gibt, werden die Beiträge steuerlich anerkannt, wenn der Arbeitgeber eine gleichartige Versorgung auch familienfremden Arbeitnehmern erteilt hätte.

Angemessenheit der Höhe nach

Die Beiträge dürfen zusammen mit dem tatsächlichen Arbeitsentgelt nicht zu einer überhöhten und damit unangemessenen Versorgung führen - i. d. R. kann man sich an der sog. 75 %-Grenze orientieren.

75 %-Grenze im Sinne der BFH-Rechtsprechung (s. BMF-Schreiben v. 03.11.2004, s. Anhang): Es ist i. d. R. nicht von einer sog. Überversorgung auszugehen, wenn die zu erwartenden Leistungen 75 % der letzten Aktivbezüge i. S. des § 2 Lohnsteuer-Durchführungsverordnung (LStDV) nicht überschreiten.

Die zu erwartenden Leistungen sind:

- Die insgesamt zugesagten Leistungen aus betrieblicher Altersversorgung (alle)

- zusammen mit einer zu erwartenden Rente aus der gesetzlichen Rentenversicherung.

Für Versorgungsleistungen über Direktversicherung, Pensionsfonds und Pensionskasse gem. § 3 Nr. 63 EStG können uneingeschränkt bis zu 4 % der BBG genutzt werden, ohne eine Überversorgung zu provozieren.

Versorgungsberechtigte Hinterbliebene

Eine Versorgung im Todesfall wird nur dann als betriebliche Altersversorgung steuerlich anerkannt, wenn die Leistung an Hinterbliebene im engeren Sinne erbracht wird, d. h. an

- den überlebenden Ehegatten, mit dem der Mitarbeiter zum Zeitpunkt des Todes in gültiger Ehe gelebt hat, den ehemaligen Ehegatten oder den eingetragenen Lebenspartner,

- eine namentlich benannte Person, mit der der Arbeitnehmer im selben Haushalt in eheähnlicher Gemeinschaft zusammenlebt oder eine nicht eingetragene Lebenspartnerschaft in einem gemeinsamen Haushalt führt,

- die Hinterbliebenen Kinder im Sinne des § 32 EStG bzw. an rechtlich gleichgestellte Kinder: Dazu zählen sowohl eigene Kinder als auch Pflege-, Stief und faktische Stiefkinder, die namentlich in der Versorgungsvereinbarung genannt werden müssen. Faktische Stiefkinder sind Kinder des/r Lebensgefährten/in des Arbeitnehmers und leben in dessen Haushalt. Entsprechendes gilt für Enkelkinder im Haushalt der Großeltern.

- eine namentlich benannte dritte Person in Höhe des gesetzlichen Sterbegelds.

Liegt eine eheähnliche Gemeinschaft oder eine nicht eingetragene Lebenspartnerschaft vor, muss der Arbeitnehmer spätestens zu Beginn der Auszahlung der Hinterbliebenenleistung den Lebensgefährten namentlich benennen und schriftlich versichern, dass eine gemeinsame Haushaltsführung vorliegt.

Bei einer reinen Leistungszusage wird die Höhe der Leistung unabhängig vom erforderlichen Finanzierungsaufwand konkret benannt.

Hierbei verpflichtet sich der Arbeitgeber, bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln. (§1 BetrAVG, Abs. 2, Satz 1)

Der Arbeitgeber verpflichtet sich, Beiträge zur Finanzierung der betrieblichen Altersversorgung zu zahlen und für die Leistungen der Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf Grundlage der gezahlten Beiträge (Beiträge zuzüglich daraus erzielter Erträge), mindestens jedoch die Summe der zugesagten Beiträge (soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden) zur Verfügung zu stellen. (§1 BetrAVG, Abs. 2, Satz 2)

Bei einer Entgelt- bzw. Gehaltsumwandlung werden zukünftige Gehaltsteile in einen wertgleichen Anspruch auf betriebliche Altersversorgung umgewandelt. Durch den Gehaltsverzicht mindert sich die aktuelle Steuerbelastung und ggf. auch die Sozialabgabenlast. Im Rentenalter sind die Einkünfte i. d. R. geringer als in der Zeit des aktiven Erwerbslebens, so dass sich auch hier meist eine geringere Steuerbelastung ergibt.

Alle in der gesetzlichen Rentenversicherung pflichtversicherten Arbeitnehmer haben seit dem 01.01.2002 Anspruch darauf, Teile ihres Gehalts von jährlich bis zu 4 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung West, in eine betriebliche Altersversorgung umzuwandeln (§ 1 a BetrAVG). Der Mindest-umwandlungsbetrag den der Arbeitgeber verlangen kann, beläuft sich auf 1/160 der Bezugsgröße nach § 18 (1) SGB IV. Die Entgeltumwandlung kann über eine Direktversicherung, einen Pensionsfonds oder eine Pensionskasse durchgeführt werden. In gegenseitigem Einvernehmen zwischen Arbeitgeber und Arbeitnehmer kann eine Entgeltumwandlung auch über eine Unterstützungskasse oder mittels einer Pensionszusage vorgenommen werden.

Das umzuwandelnde Gehalt darf dem Arbeitnehmer noch nicht zugeflossen sein, d. h. auf das im Laufe des Jahres bereits erdiente Weihnachtsgeld kann noch im Oktober zu Gunsten einer Zusage verzichtet werden, wenn es im November zur Auszahlung kommt.

Entgeltumwandlung aus Tariflohn kann nur erfolgen, wenn diese Möglichkeit im Tarifvertrag vorgesehen bzw. zugelassen ist. Ohne diese so genannte Tariföffnungsklausel ist eine abgeschlossene Umwandlungsvereinbarung über tarifliches Gehalt unwirksam. Außertarifliche Bestandteile können jedoch in jedem Fall umgewandelt werden. Nicht tarifgebundene Arbeitnehmer können grundsätzlich Entgelt in betriebliche Altersversorgung umwandeln. Dies gilt auch, wenn innerhalb des Arbeitsvertrags Bezug auf tarifliche Bestimmungen genommen wird, Arbeitgeber und Arbeitnehmer jedoch nicht den Tarifparteien angehören.

Daher gilt: Der Tarifvertrag ist stets vor Einrichtung einer bAV zu prüfen!

Hat der Arbeitgeber in der Vergangenheit bereits eine Entgeltumwandlung für seine Arbeitnehmer eingerichtet, so ist diese in den 4 %-igen Entgeltumwandlungsanspruch einzurechnen.

Arbeitgeberfinanziert

Die Voraussetzungen für eine Unverfallbarkeit dem Grunde nach richten sich nach dem Datum der erstmaligen Erteilung der Zusage:

| Datum der Erteilung | Voraussetzung |

| Ab 01.01.18 | Mindestalter 21 und 3 Jahre Zusagedauer |

| 01.01.09 bis 31.12.08 | Mindestalter 25 Jahre und 5 Jahre Zusagedauer |

| 01.01.01. bis 31.12.08 | Mindestalter 30 und 10 Zusagedauer |

| Vor dem 31.12.00 | Mindestalter 35 Jahre und 10 Jahre Zusagedauer oder Mindestalter 35 Jahre, 3 Jahre Zusagedauer und 12 Jahre Betriebszugehörigkeit |

Arbeitnehmerfinanziert

Ratierliches Verfahren

Die Höhe des Rentenanspruchs bei Ausscheiden mit unverfallbarer Anwartschaft wird mittels des ratierlichen Verfahrens (m-/n-tel-Verfahren oder pro-rata-temporis-Verfahren) gemäß § 2 Abs. 1 BetrAVG ermittelt. Dieses Verfahren kann in allen fünf Durchführungswegen angewendet werden.

(Tatsächliche Betriebszugehörigkeit(m) X ursprüngliche Versorgungszusage) / Mögliche Betriebszugehörigkeit

Beispiel: Ein Arbeitnehmer, geb. am 15.03.1974, ist zum 01.05.2000 in das Unternehmen eingetreten. Er bekommt zum 01.04.2004 eine Zusage über eine monatliche BU-Rente in Höhe von 1.000,00 Euro bei Erreichen des 65. Lebensjahres erteilt. Die Überschüsse werden mit den Beiträgen verrechnet. Scheidet nun der Arbeitnehmer zum 01.06.2010 und damit vorzeitig aus dem Unternehmen aus, ergeben sich nach dem m/n-tel-Verfahren folgende unverfallbaren Ansprüche:

(121 Monate X mtl. BU-Rente 1.000 Euro) / 467 Monate = 259,10 Euro

Erreichte Anwartschaft

Die Höhe der unverfallbaren Anwartschaft entspricht der erreichten Anwartschaft, die aus den bis zum Ausscheiden des Arbeitnehmers umgewandelten Entgeltteilen finanziert wurde (§ 2 Abs. 5a BetrAVG). Damit ist - anders als beim ratierlichen Verfahren - die Höhe der Anwartschaft unabhängig von der erbrachten Dienstzeit des Arbeitnehmers. Diese Berechnungsmethode gilt für alle beitragsorientierten Leistungs-zusagen aus einer Pensionszusage oder einer Unterstützungskasse, die nach dem 31.12.2000 erteilt wurden - unabhängig davon, ob Arbeitgeber oder Arbeitnehmer sie finanziert haben. Für ältere Zusagen wird weiterhin das ratierliche Verfahren angewendet. Die erreichte Anwartschaft kann jedoch auch für Altzusagen gelten, wenn Arbeitgeber und Arbeitnehmer dies vereinbaren (§ 30g Abs. 1 BetrAVG).

Die Berechnungsmethode wird ebenfalls bei beitragsorientierten Leistungszusagen aus Pensionsfonds verwendet, wenn die Arbeitnehmer nach dem 01.07.2002 aus dem Unternehmen ausscheiden. Bei Ausscheiden vor diesem Termin ist das ratierliche Verfahren anzuwenden.

Versicherungsvertragliches Verfahren (Standardlösung)

In der Direktversicherung und der Pensionskasse ist das sogenannte Versicherungsvertragliche Verfahren Standard. Die Versicherungsnehmereigenschaft wird dabei auf den Mitarbeiter übertragen, wenn er mit unverfallbaren Anwartschaften aus dem Unternehmen ausscheidet. Die Ansprüche des Arbeitnehmers werden auf die Versicherungsleistung begrenzt. Der Arbeitgeber kann sich im Vergleich zum ratierlichen Verfahren gegen zusätzliche Zahlungen bei vorzeitigem Ausscheiden absichern. Die folgenden Voraussetzungen müssen hierfür erfüllt sein (§ 2 Abs. 2 BetrAVG):

- Der Arbeitnehmer muss spätestens 3 Monate nach dem Ausscheiden ein unwiderrufliches Bezugsrecht erhalten.

- Die Versicherung darf nicht abgetreten oder beliehen sein.

- Es darf keine vorzeitige Kündigungsmöglichkeit durch den Versicherungsnehmer bestehen.

- Sämtliche Überschüsse müssen ab Versicherungsbeginn zur Erhöhung der Versicherungsleistung verwendet werden.

- Der Arbeitnehmer muss das Recht erhalten, die Versicherung mit eigenen Beiträgen weiterzuführen.

Für die Pensionskasse gelten diese Voraussetzungen sinngemäß (§ 2 Abs. 3 BetrAVG).

Gezahlte Beiträge zuzüglich Erträge

Liegt eine Beitragszusage mit Mindestleistung vor, errechnet sich die Höhe des Anspruchs aus den bis zum Ausscheiden zugesagten Beiträgen zuzüglich der Erträge, die bis zum Eintritt des Versorgungsfalles erzielt wurden. Da eine Beitragszusage mit Mindestleistung nicht bei Pensionszusage und Unterstützungskassenzusage möglich ist, gilt diese Berechnungsmethode nur bei Direktversicherung, Pensionsfonds und Pensionskasse.

Für Arbeitnehmer, angestellte und nicht beherrschende GGF gilt ein Abfindungsverbot für gesetzlich unverfallbare Anwartschaften im Falle der Beendigung des Arbeitsverhältnisses und für laufende Leistungen nach § 3 BetrAVG. Unter folgenden Voraussetzungen ist eine Abfindung dennoch möglich: Arbeitgeber können ohne Zustimmung des Arbeitnehmers die Anwartschaft abfinden, wenn die monatliche Rentenleistung kleiner ist als 1 % der monatlichen Bezugsgröße gemäß § 18 SGB IV. Bei Anwartschaften auf Kapitalleistungen dürfen 120 % der Bezugsgröße nicht überschritten werden. Für bereits vor 2005 gezahlte Renten gilt gemäß § 30 Abs. 2 BetrAVG kein Abfindungsverbot.

Der Arbeitnehmer hat nur ein Recht auf Abfindung der gesetzlich unverfallbaren Anwartschaft - und das unabhängig von der Anwartschaftshöhe - wenn die Beiträge zur gesetzlichen Rentenversicherung erstattet worden sind. Dieser Sachverhalt gilt insbesondere für ausländische Personen auf, die in ihr Heimatland zurückkehren.

Wird eine unverfallbare Anwartschaft trotz Verbots abgefunden, liegt ein Gesetzesverstoß vor. Die Abfindung ist danach nichtig. Der Arbeitgeber hat keine Möglichkeit, die gezahlte Abfindung vom Arbeitnehmer zurück zu verlangen und muss bei Eintritt des Versorgungsfalls die Leistung auf Verlangen des Arbeitnehmers noch einmal erbringen.

Der Abfindungsbetrag in Höhe des Barwerts der unverfallbaren Anwartschaft ist unter Berücksichtigung der Rechnungsgrundlagen und der anerkannten Regeln der Versicherungsmathematik zu ermitteln.

Das Abfindungsverbot des § 3 BetrAVG ist nicht auf Anwartschaften aktiver Arbeitnehmer anzuwenden. Hier sind Abfindungen möglich. Allerdings darf die Abfindung keinen Umgehungstatbestand darstellen. Dies ist bspw. bei einer Abfindung der Anwartschaften unmittelbar vor Ausscheiden des Arbeitnehmers aus dem Unternehmen der Fall.

Beherrschende GGF unterliegen nicht den Regelungen des Betriebsrentengesetzes. Für sie gelten die Abfindungsklauseln, die im BMF-Schreiben vom 06.04.2005 enthalten sind. Anwartschaften oder laufende Leistungen dürfen nicht ohne triftigen Grund gemindert oder entzogen werden. Wird eine Abfindung vorgenommen, muss sie gleichwertig zur ursprünglichen Pensionszusage sein. Dies ist bei Abfindungen in Höhe des versicherungsmathematischen Barwerts der künftigen Pensionsleistungen nach § 6a Abs. 3 Satz 2 der Fall.

Die Abfindungsklauseln müssen schriftlich fixiert werden. Auch das Berechnungsverfahren zur Ermittlung der Abfindungshöhe ist eindeutig und präzise festzuhalten. Gibt es keine schriftliche Vereinbarung und/oder wird die eben erläuterte Abfindungshöhe unterschritten, ist die Abfindung steuerschädlich. Die Bildung von Pensionsrückstellung für eine solche Pensionszusage scheidet deshalb insgesamt aus.

Die Abfindungszahlung zählt zu den außerordentlichen Einkünften und wird nach der Fünftelungsregelung gemäß § 34 EStG versteuert. Dadurch kann die Wirkung der Steuerprogression reduziert werden.

Im Fall eines beendeten Arbeitsverhältnisses können unverfallbare Anwartschaften und laufende Leistungen gemäß § 4 BetrAVG übertragen werden. Dazu ist das Einverständnis des alten und des neuen Arbeitgebers sowie des Arbeitnehmers erforderlich.

Die Zusage kann gemäß § 4 Abs. 2 Nr. 1 BetrAVG vom neuen Arbeitgeber übernommen werden. Der neue Arbeitgeber tritt dabei vollständig in die Versorgungsverpflichtungen des alten Arbeitgebers ein und übernimmt diese mit schuldbefreiender Wirkung. Er muss damit bspw. auch für den Teil der Zusage eine Leistungsanpassung nach § 16 BetrAVG vornehmen, der beim alten Arbeitgeber erdient wurde.

Bei der Übernahme von Direktversicherungs- und Pensionskassenverträgen erfolgt die Übernahme durch einen Versicherungsnehmerwechsel vom alten auf den neuen Arbeitgeber. Führt der neue Arbeitgeber die betriebliche Altersversorgung bei einem anderen Versicherer durch, muss das Deckungskapital der Versicherung auf den neuen Versicherer übertragen werden. Im Rahmen des von nahezu allen Lebensversicherern unterzeichneten Übertragungsabkommens wird das vollständige Deckungskapital ohne Stornoabzüge übertragen. Steuerlich wird dieser Vorgang nicht als neuer Vertragsabschluss gewertet.

Alternativ zur Übernahme ist auch eine Übertragung nach § 4 Abs. 2 Nr. 2 BetrAVG möglich. Dabei wird zunächst der Wert der bestehenden unverfallbaren Anwartschaft (Übertragungswert) ermittelt und auf den neuen Arbeitgeber übertragen. Beim alten Arbeitgeber erlischt die Zusage. Der neue Arbeitgeber erteilt dem Arbeitnehmer dann eine wertgleiche Zusage. Diese Versorgung wird als Entgeltumwandlung behandelt. Sie ist deshalb sofort unverfallbar und verfügt über einen sofortigen Insolvenzschutz beim PSVaG. Für Übertragungswerte unterhalb der BBG der gesetzlichen Rentenversicherung verzichtet der PSVaG auf die zweijährige Wartezeit, die sonst für neu erteilte Zusagen gilt.

Bei arbeitgeberfinanzierter bAV (Abs. 1 bis 3):

Der Arbeitgeber muss alle 3 Jahre die Anpassung von laufenden Versorgungsleitungen überprüfen. Die Anpassung darf nicht geringer sein als der Anstieg entweder des Verbraucherpreisindex (VPI) für Deutschland oder der Anstieg der Nettolöhne vergleichbarer Arbeitnehmer des Unternehmens im Prüfungszeitraum. Dies darf der Arbeitgeber nur aussetzen, wenn es ihn wirtschaftlich überfordern würde, was nachzuweisen wäre.

Diese Pflicht entfällt, wenn

- die laufenden Leistungen um 1% angehoben werden, z. B. durch eine Rentendynamik

- ausschließlich sämtliche Überschüsse nur für Erhöhung der Rente verwendet werden (nur bei Direktversicherungen und Pensionskassen)

- eine BZML vereinbart wurde

Bei arbeitnehmerfinanzierter bAV (Abs. 5):

Hier ist der Arbeitgeber dazu verpflichtet entweder die laufenden Leistungen um 1% anzuheben, z. B. durch eine Rentendynamik (Ausnahme reine Pensionsfonds (Abs. 6))

Vermögenswirksame Leistungen (=VL) sind freiwillige oder im Tarifvertrag geregelte Geldleistungen des Arbeitgebers für den Arbeitnehmer. Die Höhe (bis zu 40,00 Euro mtl.) geht i. d. R. aus dem Arbeits- oder Tarifvertrag hervor. Unter bestimmten Umständen gewährt der Staat sogar zusätzliche Prämien.

Die Zahlungen des Arbeitgebers werden in einem entsprechenden Vertrag angelegt. Das Geld muss für einen Zeitraum von mindestens sieben Jahren angelegt werden. I. d. R. werden VL wie folgt investiert.- Bausparverträge

- Investment-/ Aktienfonds

- Lebensversicherungsverträge

Arbeitnehmersparzulage

Die Anlage der VL belohnt der Staat zusätzlich, jedoch nur, wenn das zu versteuernde Jahreseinkommen innerhalb bestimmter Einkommensgrenzen liegt:

- Alleinstehende: bis 20.000,00 Euro, bei Verwendung für wohnwirtschaftliche Zwecke 17.900,00 Euro

- Verheiratete: bis 40.000,00 Euro, bei Verwendung für wohnwirtschaftliche Zwecke 35.800,00 Euro

Die Sparzulage muss der Anleger jedes Jahr beim Finanzamt beantragen. Insbesondere für die Arbeitnehmer, deren zu versteuerndes Einkommen die genannten Höchstgrenzen übersteigt, ist die Investition der VL in die betriebliche Altersversorgung eine attraktive Alternative.

Umwandlung von Vermögenswirksamen Leistungen in betriebliche Altersversorgung

Die Vermögenswirksamen Leistungen werden direkt aus dem Bruttogehalt an eine Versorgungseinrichtung abgeführt. Der vom Arbeitgeber finanzierte Anteil kann durch weitere Umwandlungsbeiträge zusätzlich erhöht werden. Der Umwandlungsbetrag bleibt gem. § 3 Nr. 63 EStG - im Gegensatz zu "herkömmlichen" VL - abhängig von den Höchstgrenzen des gewählten Durchführungswegs steuerfrei. Die Beiträge sind ebenfalls - entsprechend der Grenzen des Durchführungswegs - sozialversicherungsfrei.

Zusammenfassung

- Tarifverträge beachten: Der entsprechende Tarifvertrag muss die Umwandlung von VL in bAV zulassen.

- Neueintritt: In der Regel werden VL bei Neueintritten erst ab dem 7. Kalendermonat gezahlt. Arbeitnehmer können erst dann in die Versorgung aufgenommen werden, wenn die Voraussetzungen für den Bezug der VL gegeben sind.

- Wegfall der Arbeitnehmer-Sparzulage: Es ist zu beachten, dass bei Arbeitnehmer, bei denen das zu versteuernde Einkommen unterhalb der Grenzen für die Gewährung der Arbeitnehmer-Sparzulage liegt (Ledige: 20.000,00 Euro, bei Verwendung für wohnwirtschaftliche Zwecke 17.900,00 Euro, Verheiratete: 40.000,00 Euro, bei Verwendung für wohnwirtschaftliche Zwecke 35.800,00 Euro) durch den Verzicht auf die VL-Leistung die AN-Sparzulage entfällt.

- Verzicht auf VL: Damit der Arbeitnehmer seine VL in Versorgungsbeträge für die bAV umwandeln kann, muss er gegenüber dem Arbeitgeber auf die weitere Inanspruchnahme der VL verzichten. Dieser Verzicht sollte Vereinbarung (Versorgungsordnung) geregelt werden.

- Wahl des Durchführungswegs: Für die Entgeltumwandlung stehen alle Durchführungswege zur Verfügung. Für Arbeitnehmer mit Einkommen unterhalb der BBG und oberhalb der Grenzen für die Gewährung der Arbeitnehmer-Sparzulagen, erweist sich eine Investition in eine bAV vorteilhaft, da hier neben den steuerlichen Vorteilen auch die Sozialversicherungsersparnis zum Tragen kommt.

- Ermittlung des Umwandlungsbetrags: Die Höhe des Umwandlungsbetrages bei dem Netto-Modell ergibt sich aufgrund der individuellen steuerlichen Gegebenheiten. Um diesen Betrag zu ermitteln, ist es sinnvoll, anhand von Lohnabrechnungsprogrammen die individuellen Verhältnisse näherungsweise zu berücksichtigen. Bei der Festlegung des Umwandlungsbetrages sind die für die einzelnen Durchführungswege vorgegebenen Mindestbeiträge zu beachten.

- Formulare: Der Arbeitgeber muss für seine interne Gehaltsabrechnung erkennen können, ob es sich bei dem umgewandelten Versorgungsbetrag um VL handelt. Aus diesem Grunde sollte eine interne Vereinbarung zwischen Arbeitgeber und Arbeitnehmer getroffen werden. Die ansonsten obligatorische Entgeltumwandlungsvereinbarung entspricht den Ihnen bereits bekannten Formularen für den jeweiligen Durchführungsweg.

Der Pensions-Sicherungs-Verein aG kommt bei Insolvenz des Arbeitgebers für alle laufenden Leistungen und gesetzlich unverfallbaren Anwartschaften einer Versorgung auf.

Hierbei ist darauf zu achten, dass der PSVaG nur für Anwartschaften haftet, die auf Grund der gesetzlichen Regelungen unverfallbar sind. Einzelvertragliche Besserstellungen sind nicht geschützt.

Seit dem 01.01.2002 genießen Versorgungszusagen durch Entgeltumwandlung einen sofortigen Insolvenzschutz bis zu einem Umwandlungsbetrag von 4 % der BBG (Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung allgemein West). Für höhere Umwandlungsbeträge sowie für gesetzlich unverfallbare Entgeltumwandlungen, die vor dem 01.01.2002 vereinbart wurden, gilt die unten genannte Wartefrist von zwei Jahren.

Gesichert sind

- gesetzlich unverfallbare Anwartschaften

- laufende Renten aus

- unmittelbare Pensionszusagen

- Unterstützungskassenzusagen

- Pensionsfondszusagen

- Direktversicherungen (bei Beleihung, Abtretung, Verpfändung an Dritte und widerruflichem Bezugsrecht ab Eintritt der Unverfallbarkeit)

Der PSVaG erhebt zur Finanzierung der Leistungen Beiträge von seinen Mitgliedern. Eine Mitgliedschaft ist für diejenigen Unternehmen gesetzlich vorgeschrieben, die für ihre betriebliche Altersversorgung einen sicherungspflichten Durchführungsweg wählen.

Der PSVaG legt i. d. R. im November den Beitragssatz für das aktuelle Jahr fest.

Beitragssatz 2013: 1,7‰

Beitragssatz 2014: 1,3‰

Beitragssatz 2015: 2,4‰

Beitragssatz 2016: 0,0‰

Beitragssatz 2017: 2,0‰

Beitragssatz 2018: 2,1‰

Beitragssatz 2019: 3,1‰

Beitragssatz 2020: 4,2‰

Beitragssatz 2021: 0,6‰

Beitragssatz 2022: 1,8‰

Gleichzeitig wird auch ein Vorschusssatz für das kommende Jahr festgesetzt. Die Finanzierung des PSVaG erfolgt seit 2006 mittels des Kapitaldeckungsverfahrens. Bei Insolvenz eines Unternehmens werden die laufenden Rentenzahlungen und die gesetzlich unverfallbaren Versorgungsanwartschaften sofort durch den PSVaG ausfinanziert.

Bis zum Jahr 2006 wurde die Finanzierung über das Umlageverfahren vorgenommen. Nur die fälligen Rentenzahlungen wurden sofort ausfinanziert. Die Finanzierung der unverfallbaren Versorgungsanwartschaften wurde bis zum Eintritt des Versorgungsfalls des jeweiligen Berechtigten aufgeschoben.

- Pensionszusage: Teilwert gem. § 6a EStG

- Pensionsfonds: 20 % des Teilwert gem. § 6a EStG

- Rückgedeckte Unterstützungskasse: 20-faches der Zuwendungen gem. § 4d (1) 1.b) EStG; Laufende Leistungen: Deckungskapital

- bei Altersrente: 5-fache Jahresrente (20 x 0,25 x Jahresrente)

- bei Kapitalzusage: 0,5 x Kapital (Kapital = 10-fache Jahresrente)

- bei Risikozusage: 1 ,2-fache Jahresrente (20 x 0,06 x Jahresrente) bzw. 0,12 x Kapital (Kapital = 1 O-fache Jahresrente)

- Direktversicherung Höhe des Beleihungswerts

- Pensionskasse Generell keine Beitragspflicht

Um Missbrauch vorzubeugen, haftet der PSVaG nicht für Erhöhungen/Verbesserungen von Zusagen, die in den letzten zwei Jahren vor dem Sicherungsfall vereinbart wurden (Ausnahme Entgeltumwandlungen von bis zu 4 % der Beitragsbemessungsgrenze, die seit dem 01.01.2002 vereinbart wurden, s.o.).

Der Anspruch des Arbeitnehmers gegen den PSVaG beträgt für laufende Zahlungen monatlich höchstens das 3-fache der monatlichen Bezugsgröße nach § 18 SGB IV. Kapitalleistungen werden gem. § 7 Abs. 3 Satz 2 BetrAVG umgerechnet. Hier beträgt die Höchstgrenze das 120-fache der maximalen Monatsrente bzw. das 10-fache der maximalen Jahresrente.

Beispiel:

- monatliche Rente 9.870,- Euro (West) / 9.345,- Euro (Ost)

- Kapitalleistung 1.184.400 Euro (West) / 1.121.400 Euro (Ost)

- Arbeitgeber meldet sich unter Angabe der 8-stelligen Betriebsnummer (Arbeitsamt) beim PSV

- PSV schickt Erst-Erfassungsbogen und PSV-Nummer

In den Folgejahren

- Erfassungsbogen

- Gutachter erstellt Testat bzw. Kurznachweise (Unterstützungskasse) auf Basis der Verhältnisse zum Bilanzstichtag

- Unterstützungskasse füllt Erhebungsbogen aus

- Meldung bis 30.09.

- Festlegung des Beitragssatzes bis November und ggf. des Vorschusssatzes für das Folgejahr

- Rechnung Anfang Dezember über Jahresbeitrag und Vorschuss

Vorrang von Gesetz und Tarifvertrag

Der Tarifvertrag ist in der betrieblichen Altersversorgung eine der wichtigsten Grundlagen bezüglich der Einrichtung einer betrieblichen Altersversorgung und grundsätzlich höher als die Betriebsvereinbarung zu bewerten. Dies gilt auch dann, wenn die Betriebsvereinbarung für den Arbeitnehmer günstiger wäre. Sofern - und ausschließlich wenn - der Tarifvertrag jedoch ergänzende Regelungen durch Betriebsvereinbarungen ausdrücklich zulässt, sind diese wirksam.

Tariföffnungsklausel (Entgeltumwandlung)

Es ist gesetzlich ausdrücklich geregelt, dass Entgeltumwandlungen aus Tariflohn nur möglich sind, wenn dies durch Tarifvertrag vorgesehen oder durch Tarifvertrag zugelassen ist. Der Tarifvertrag muss die so genannte Tariföffnungsklausel beinhalten. Eine trotz fehlender Tariföffnungsklausel abgeschlossene Umwandlung von tariflichem Entgelt ist unwirksam. Außertarifliche Entgeltbestandteile können bei tarifgebundenen Arbeitnehmer auf jeden Fall umgewandelt werden, da diese Gehaltsteile nicht der Tarifbindung unterliegen. Nicht tarifgebundene Arbeitnehmer können jederzeit Entgelt in betriebliche Altersversorgung umwandeln. Das gilt auch, wenn innerhalb eines Arbeitsvertrages Bezug auf tarifliche Bestimmungen genommen wird, Arbeitgeber und Arbeitnehmer jedoch nicht den Tarifparteien angehören.

Grundsätzlich ja (Gleichbehandlungsgrundsatz), sofern sie auf die Versicherungsfreiheit verzichtet haben.

Die Höhe des Arbeitsentgelts und anderer teilbarer geldwerter Leistungen muss hierbei i. d. R. mindestens dem "zeitanteiligen Prinzip" entsprechen, d. h. dass Leistungen mindestens in dem Umfang zu gewähren sind, der dem Anteil seiner Arbeitszeit an der Arbeitszeit eines vergleichbaren vollzeitbeschäftigten Arbeitnehmers entspricht. Bei Vorliegen sachlicher Gründe ist jedoch das Unterschreiten des "zeitanteiligen Prinzips" denkbar. Ein sachlicher Grund ist z. B. wenn die Teilzeitbeschäftigung allein im Interesse des Arbeitnehmers liegt oder wenn die Einrichtung und Unterhaltung von Teilzeitarbeitsplätzen für den Arbeitgeber mit erheblichen Kosten verbunden ist oder ihm aus anderen Gründen betriebswirtschaftliche Nachteile bereitet.

Der Lauf der gesetzlichen Unverfallbarkeitsfristen wird hierbei nicht unterbrochen.

Eine sinnvolle zusätzliche Altersvorsorge als Ergänzung zur gesetzlichen Rentenversicherung. Die staatliche Förderung erfolgt durch Zulagen und die steuerliche Absetzbarkeit der Beiträge.

Die derzeitige demographische Entwicklung in Deutschland, die sich negativ auf die gesetzliche Rentenversicherung auswirkt, hat die Bundesregierung im Jahr 2001 dazu veranlasst, eine neue Rentenreform auf den Weg zu bringen.

So wurde beschlossen, dass die gesetzliche Rente für einen Rentner mit einer durchschnittlichen Erwerbsdauer von 45 Jahren im Jahre 2030 von derzeit 70% auf nur noch 67% abgesenkt wird.

Im Gegenzug dazu hat man sich darauf geeinigt, dass der Beitrag zur gesetzlichen Rentenversicherung nicht über 22% des Bruttoarbeitslohns steigen wird.

Diese neu entstandene Versorgungslücke soll seit dem 01.01.2002 im Rahmen des Altersvermögensgesetzes (AVmG) mit einer staatlich geförderten Altersvorsorge, der Riester-Rente, geschlossen werden. Ein zertifiziertes Riester-Produkt wird demnach vom Staat sowohl mit Zulagen als auch mit voller steuerlicher Absetzbarkeit gefördert.

Das Kalenderjahr, in dem die Eigenbeiträge gezahlt werden.

Der Anspruch auf Förderung besteht auch dann, wenn die erforderlichen Voraussetzungen nicht im gesamten Kalenderjahr vorliegen. Es würde also theoretisch ausreichen, wenn der Förderberechtigte lediglich einen Tag im Kalenderjahr zum geförderten Personenkreis gehört.

Ja. Seit 01.01.2002 haben auch Beamte und Arbeiter/Angestellte im öffentlichen Dienst das Recht auf Riester-Förderung. Bei Beamten werden die Dienstbezüge des Vorjahres zur Berechnung des Beitrages verwendet.

Ja. Die Förderberechtigten müssen ihrer Besoldungsstelle schriftlich das Einverständnis zum Datenaustausch, der für die Förderung relevanten Daten (begünstigter Personenkreis, Bezüge, Kinder), erteilen. Diese Erklärung muss der zuständigen Stelle spätestens bis zum Ablauf des zweiten Kalenderjahres, das auf das Beitragsjahr folgt, vorliegen. Die Besoldungsstellen sind verpflichtet, die Anspruchsvoraussetzungen zu prüfen. Ohne diese Einverständniserklärung, die nur einmal erteilt werden muss und dann bis auf Widerruf gilt, liegt keine unmittelbare Förderberechtigung vor. Bei Wechsel der Besoldungsstelle ist gegenüber der neuen zuständigen Stelle die Einverständniserklärung abzugeben.

Ja. Während der Kindererziehungszeit (KEZ) entstehen für den Erziehenden eigene Rentenansprüche in der gesetzlichen Rentenversicherung. Diese Personen sind somit „unmittelbar“ förderberechtigt. Es ist daher der erforderliche Mindest-Eigenbeitrag, mindestens jedoch der gesetzliche Sockelbeitrag von 60 Euro jährlich zu entrichten. Die KEZ beginnt nach Ablauf des Geburtsmonats und endet 36 Monate später. Bei Erziehung von mehreren Kindern innerhalb des 36-Monats-Zeitraums verlängert sich die KEZ für das zweite und jedes weitere Kind um die Anzahl an Kalendermonaten, in denen mehrere Kinder gleichzeitig erzogen werden. Bei Zwillingen z. B. beträgt die KEZ somit 6 Jahre.

Normalerweise werden keine Beiträge zur gesetzlichen Rentenversicherung entrichtet. Diese Personen sind somit „mittelbar“ zulageberechtigt, da kein rentenversicherungspflichtiges Einkommen vorliegt.

Hinweis: Ein Anspruch auf die staatliche Förderung besteht nur über den „unmittelbar“ zulageberechtigten Ehegatten.

Auch Bezieher einer Rente wegen vollständiger Erwerbsminderung, Erwerbsunfähigkeit sowie einer Versorgung wegen Dienstunfähigkeit gehören ab dem Beitragsjahr 2008 zu dem unmittelbar zulageberechtigten Personenkreis. Diese Rentner können nun unabhängig von ihrem Partner von der Riester-Förderung profitieren, vorausgesetzt sie haben bereits zu Erwerbszeiten zu den Förderberechtigten gezählt. Beamte müssen auch gegenüber der die Versorgung wegen DU anordnenden Stelle eine Einwilligungserklärung (s. Punkt 4) vorlegen.

Ja.

Zum begünstigten Personenkreis gehören die Bezieher einer Rente wegen voller Erwerbsminderung oder Erwerbsunfähigkeit, die unmittelbar vor dem Bezug einer Rente wegen Erwerbsminderung oder Erwerbsunfähigkeit pflichtversichert in der gesetzlichen Rentenversicherung waren. Der Tatbestand des unmittelbaren zeitlichen Zusammenhangs zwischen der Pflichtversicherung und dem Bezug der Leistung auf Grund einer Erwerbsminderung oder Erwerbsunfähigkeit ist dann gegeben, wenn im Kalenderjahr (Veranlagungszeitraum steuerrechtlich) vor dem Leistungsbezug (Rente) eine Pflichtversicherung in der gesetzlichen Rentenversicherung bestand.

Ja, eine Gleichstellung ist auch für ausländische Erwerbsminderungs- bzw. Erwerbsunfähigkeitsrentenbezieher vorzunehmen, wenn die ausländische gesetzliche Rentenversicherung der deutschen gesetzlichen Rentenversicherung vergleichbar ist.

Ja. Arbeitslose mit Arbeitslosengeld I oder Arbeitslosengeld II bzw. Hartz IV sind „unmittelbar“ zulageberechtigt und haben einen Anspruch auf Förderung, sofern sie die Leistung nicht als Darlehen erhalten haben. Auch Arbeitslose, die bei einer inländischen Arbeitsagentur als Arbeitssuchende gemeldet sind und wegen des zu berücksichtigenden Vermögens oder Einkommens keine Entgeltersatzleistung oder Arbeitslosengeld II erhalten, gehören zum „unmittelbar“ zulageberechtigten Personenkreis. Es ist daher der erforderliche Mindest-Eigenbeitrag, mindestens jedoch der gesetzliche Sockelbeitrag von 60 Euro jährlich zu entrichten.

Für die Berechnung des Mindesteigenbeitrags ist das tatsächlich erzielte Entgelt des Vorjahres zu berücksichtigen. In Ausnahmefällen sind Arbeitslosengeld II Bezieher nicht förderberechtigt, z. B. wenn sie die Leistung nur als Darlehen erhalten. Bei Anspruch auf Arbeitslosengeld II sollte zusätzlich bei dem zuständigen Arbeitsamt nachgefragt werden.

Für Personen mit einem Arbeitsentgelt von bis zu 520,00 € gilt:

Ja. Diese Personengruppe ist automatisch pflichtversichert und somit unmittelbar zulagenberechtigt. Ausnahme: Sofern sie schriftlich gegenüber dem Arbeitgeber die Versicherungsfreiheit zur Rentenversicherung beantragt haben.

Diese Personen gehören zum „mittelbar“ zulageberechtigten Personenkreis. Ausnahme: Pflichtversicherte in der Künstlerversorgungskasse. Freiwillig Versicherte bekommen keine Förderung. Hinweis: Ein Anspruch auf die staatliche Förderung besteht nur über den „unmittelbar“ zulageberechtigten Ehegatten.

Selbstständige, die nicht pflichtversichert in der gesetzlichen Rentenversicherung sind, gehören zum „mittelbar“ zulageberechtigten Personenkreis. Hinweis: Ein Anspruch auf die staatliche Förderung besteht nur über den „unmittelbar“ zulageberechtigten Ehegatten.

Diese Personen gehören zum „mittelbar“ zulageberechtigten Personenkreis. Hinweis: Ein Anspruch auf die staatliche Förderung besteht nur über den „unmittelbar“ zulageberechtigten Ehegatten.

Ja. Voraussetzung ist die unbeschränkte Einkommensteuerpflicht in Deutschland sowie die Zugehörigkeit zum begünstigten Personenkreis.

Bei der Beantragung der Riester-Rente besteht die Möglichkeit, mit dem Neuantrag einen Dauerzulagenantrag zu stellen. Die Anträge werden von den Versicherern an die Zentrale Zulagenstelle für Altersvermögen (ZfA) übermittelt. Die Zulagen werden in den Folgejahren – bis auf Widerruf des Kunden – automatisch bei der ZfA beantragt.

Ja. Der Antrag auf Altersvorsorgezulage sowie Kinderzulage muss spätestens bis zum Ablauf des zweiten Kalenderjahres, das auf das Beitragsjahr folgt, gestellt werden.

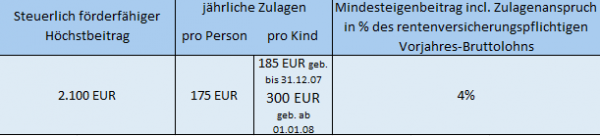

Mindestbeitrag = Eigenanteil + Zulage zur Erlangung der vollen Zulagen (max. förderfähiger Höchstbeitrag)

Einmaliger Berufseinsteigerbonus in Höhe von 200 €

Einmalig 200 Euro Bonus gibt es für unmittelbar Zulagenberechtigte unter 25 Jahren, wenn sie einen Riester-Vertrag abschließen. Voraussetzung ist, dass sie ein sozialversicherungspflichtiges Einkommen haben oder als Beamte tätig sind. Der Bonus wird auch für bereits bestehende Verträge gewährt, wenn der Zulagenberechtigte einen Antrag auf Altersvorsorgezulage stellt und zu Beginn des Beitragsjahres, für das die Zulage beantragt wird, das 25. Lebensjahr noch nicht vollendet hat. Zahlt der Sparer den Mindesteigenbeitrag nicht, wird auch der Berufseinsteigerbonus anteilig gekürzt.

Den sogenannten „Berufseinsteiger-Bonus“ erhalten einmalig alle Personen, die nach § 79 Satz 1 Einkommensteuergesetz zulagenberechtigt sind und die zu Beginn des Beitragsjahres, für das die erhöhte Zulage „Berufseinsteiger-Bonus“ gezahlt werden soll, das 25. Lebensjahr noch nicht vollendet haben.

Den „Berufseinsteiger-Bonus“ erhalten Zulagenberechtigte, die für ein Beitragsjahr ab dem Jahr 2008 einen Zulageantrag stellen und die zu Beginn des Beitragsjahres das 25. Lebensjahr noch nicht vollendet haben. Der „Berufseinsteiger-Bonus“ stellt auf die Zulagenberechtigung und das Lebensalter ab.

Der „Berufseinsteiger-Bonus“ stellt auf die Zulagenberechtigung und das Lebensalter ab.

Nein. Der „Berufseinsteiger-Bonus“ wird nach § 84 Einkommensteuergesetz ohne gesonderten Antrag für das erste nach dem 31.12.2007 beginnende Beitragsjahr gewährt, für das eine Altersvorsorgezulage beantragt wird.

Das Gesetz knüpft an die für den Bezug von Kindergeld bzw. die Gewährung von Freibeträgen nach § 32 Absatz 4 Einkommensteuergesetz maßgebliche Altersgrenze an.

Nein, weil der „Berufseinsteiger-Bonus“ nur für das erste nach dem 31.12.2007 beginnende Beitragsjahr gewährt wird, für das eine Altersvorsorgezulage beantragt wird.

Ja, die Grundzulage, einschließlich „Berufseinsteiger-Bonus“, wird gekürzt, wenn der erforderliche Mindesteigenbeitrag nicht geleistet wurde. Sofern für 2 Altersvorsorgeverträge die Zulage beantragt wird, erfolgt eine Verteilung der gesamten Zulage.

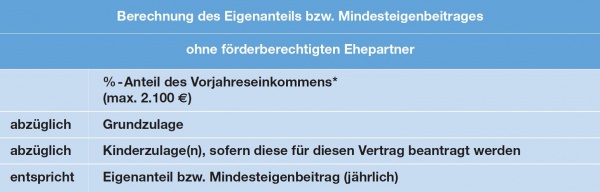

a) Bei Ledigen bzw. Verheirateten, bei welchen beide Personen zum „unmittelbar“ zulagenberechtigten Personenkreis gehören:

* vom maßgeblichen Brutto-Vorjahreseinkommen

b) Bei Verheirateten, bei welchen ein Partner zum „mittelbar“ zulagenberechtigten Personenkreis gehört und beide Partner einen eigenen Riestervertrag abschließen:

* vom maßgeblichen Brutto-Vorjahreseinkommen

Es werden bis zur geförderten Höchstgrenze alle Beiträge berücksichtigt, die bis zum 31.12. des Jahres gezahlt und beim Versicherer eingegangen sind, in dem der Anspruch auf Förderung besteht. Für die Förderung spielt es keine Rolle, ob der Beitrag im Januar oder Dezember oder über das Jahr verteilt gezahlt wird. Auf die Entwicklung des Wertverlaufes der Anlage hat der Einzahlungszeitpunkt natürlich Einfluss. Zu beachten ist jedoch, dass die Fälligkeit immer der 01. eines Monats ist.

Das Kalenderjahr, vor dem Jahr in dem die Eigenbeiträge gezahlt werden. Ausnahme: Bei Pflichtversicherten nach dem Gesetz über die Altersversicherung der Landwirte ist das Vorvorjahreseinkommen maßgeblich. Das bedeutet, dass unter Umständen bei Arbeitslosigkeit oder Kindererziehungszeit noch in dem laufenden Kalenderjahr der entsprechend höhere Eigenbeitrag geleistet werden muss. Erst im darauffolgenden Jahr kann dann die geringere Lohnersatzleistung bzw. das geringere Einkommen berücksichtigt werden.

Nachdem kein Vorjahreseinkommen vorhanden ist, ist mindestens der gesetzliche Sockelbeitrag von jährlich 60 Euro zu entrichten.

Sind beide Ehegatten „unmittelbar“ zulagenberechtigt, so ist keine Änderung erforderlich. Gegebenenfalls sind Kinderzulagen neu zu zuordnen. Ist nur ein Ehegatte „unmittelbar“ zulagenberechtigt, so entfällt der Zulagenanspruch für den „mittelbar“ zulagenberechtigten Ehegatten. Wurden bisher auch Kinderzulagen berücksichtigt, so können diese weiterhin nur berücksichtigt werden, wenn der „unmittelbar“ Zulagenberechtigte auch der Kindergeldberechtigte ist. Der Eigenbeitrag des Vertrages des „unmittelbar“ zulagenberechtigten Ehegatten ist ab dem Folgejahr der dauernden Trennung entsprechend anzupassen, da die Grundzulage des Ehegatten und ggf. die Kinderzulage(n) nicht mehr berücksichtigt werden können.

Ja.

Die Zulagen für das Jahr des Ausscheidens aus dem förderberechtigten Personenkreis werden noch gezahlt und auch der Sonderausgabenabzug kann noch in Anspruch genommen werden. Ab dem Folgejahr entfällt die staatliche und steuerliche Förderung. Ist der Ehegatte aber förderberechtigt und besteht auch ein eigener Riestervertrag, so bleibt der nunmehr selbstständige Ehegatte weiterhin über seinen Ehegatten zulagenberechtigt (sog. „mittelbar“ zulagenberechtigt).

Anspruch auf Kinderzulage besteht für jedes Kind, für das der Grundzulagenberechtigte im entsprechenden Kalenderjahr auch Anspruch auf Kindergeld hat. Bei Eltern, die nicht dauernd getrennt leben, wird die Zulage der Mutter bzw. auf gemeinsamen Antrag hin dem Vater zugeordnet. Die getroffene Regelung gilt mindestens für ein volles Kalenderjahr.

Eltern, die nicht dauernd getrennt lebend sind, können gemeinsam beantragen, dass die Kinderzulage dem Vertrag des Vaters zugeordnet werden soll. Dies ist für jedes Kind einzeln zu beantragen. Das bedeutet, dass z.B. bei zwei Kindern eine Kinderzulage dem Vertrag der Mutter und auf Antrag beider Elternteile die Kinderzulage des zweiten Kindes auf den Vertrag des Vaters zugeordnet werden kann.

Solange die Kindergeldberechtigung für das jeweilige Kind besteht, besteht auch Anspruch auf die Kinderzulage. Bei behinderten Kindern kann der Anspruch auf Kinderzulage auch über das 25. Lebensjahr des Kindes hinaus gehen, eben solange wie für das behinderte Kind die Kindergeldberechtigung besteht.

Ja, im Rahmen der steuerlichen Höchstbeiträge gemäß § 10a EStG.

Die steuerlich absetzbaren Höchstbeträge (Eigenbeitrag zuzüglich Zulagen) betragen maximal 2100 Euro.

Die Grundzulage wird um den einmaligen Bonus von 200 Euro erhöht und entsprechend bei der Günstigerprüfung im Rahmen der Einkommensteuerfestsetzung berücksichtigt.

Ja, beiden Ehegatten steht für sich selbst der Sonderausgabenabzug zu, sofern ein Altersvorsorgevertrag besteht. Das bedeutet jedoch auch, dass ein nicht ausgeschöpfter Sonderausgabenabzug nicht auf den anderen Ehegatten übertragen werden kann!

In diesem Fall besteht für das Ehepaar gemeinsam nur Anspruch auf den einfachen Betrag des Sonderausgabenabzuges. Dabei können aber die Altersvorsorgeaufwendungen beider Eheleute berücksichtigt werden. Darüber hinaus können jedoch noch zusätzlich 60,00 Euro jährlichen Sockelbeitrag für den Vertrag der mittelbar zulagenberechtigten Person geltend gemacht werden.

Im Rahmen der Steuererklärung prüft das Finanzamt, ob die Steuererstattung durch den Sonderausgabenabzug der Altersvorsorgeaufwendungen (Eigenbeitrag + Zulagen) für den Zulagenberechtigten höher ist als der Zulagenanspruch.

Der Zulagenberechtigte erhält jährlich vom Anbieter eine Bescheinigung über die im jeweiligen Kalenderjahr gezahlten Eigenbeiträge. Diese Bescheinigung ist zusammen mit der Anlage „AV“ und der Einkommenssteuererklärung beim Finanzamt einzureichen. Das Finanzamt prüft automatisch, ob der Sonderausgabenabzug zu einer zusätzlichen Steuererstattung führt. Eine über den Zulagenanspruch hinausgehende Steuererstattung wird dann direkt an den Zulagenberechtigten ausgezahlt.

Hinweis: Um die staatliche Förderung im vollen Umfang auszuschöpfen, ist zusätzlich der Antrag auf Altersversorgungszulage zu stellen.

Ja, in der Regel schon. Insbesondere durch den Sonderausgabenabzug kann sich gerade bei höheren Einkommen eine attraktive Steuerersparnis errechnen.

Ja, aber nur die Rente aus dem „geförderten“ Altersvorsorgevermögen. Der Steuersatz im Alter ist in der Regel niedriger als im Arbeitsleben. Die Sparbeiträge sowie auch die Zinsen und Erträge sind in der Ansparphase steuerlich freigestellt. Die Rente aus „nicht gefördertem“ Altersvorsorgevermögen ist mit dem Ertragsanteil zu versteuern.

Vererbbarkeit, Pfändung, ÜbertragungWas bekommen die Hinterbliebenen als Todesfallleistung?

Bei Tod vor Rentenbeginn erhalten die Hinterbliebenen das zu diesem Zeitpunkt vorhandene Deckungskapital. Wird das Kapital an die Hinterbliebenen direkt ausgezahlt, so handelt es sich um eine „schädliche Verwendung“. Der Anbieter muss den festgesetzten Rückzahlungsbetrag (staatliche Zulagen sowie gewährte Steuerermäßigung) von dem vorhandenen Deckungskapital einbehalten und an die ZfA (Zulagenstelle für Altersvermögen) zurückzahlen.

Ausnahmen: Der hinterbliebene Ehepartner hat einen eigenen Riester-Vertrag. In diesem Fall kann das vererbte Kapital förderunschädlich in diesen Vertrag übertragen werden. Bei hinterblieben Erben mit Anspruch auf Kindergeld kann die Riester-Rente des Verstorbenen in eine Waisenrente umgewandelt werden.

Bei Tod nach Rentenbeginn erfolgt eine Einmalzahlung, die sich aus dem vorhandenen Deckungskapital zu Rentenbeginn minus bereits geleisteter Renten ergibt (Rückzahlgarantie). Die Rentenzahlung wird eingestellt und der Vertrag endet. Die Vererbung in der Rentenphase ist förderunschädlich.

Wie kann das Altersvorsorgevermögen „förderunschädlich“ vererbt werden?

Das Kapital muss

- auf einen Altersvorsorgevertrag des überlebenden Ehepartners übertragen werden,

- als Hinterbliebenenrente an den überlebenden Ehepartner und/oder die kindergeldberechtigten Kinder des verstorbenen Zulagenberechtigten gezahlt werden.

Was passiert, wenn ein Riester-Vertrag gekündigt wird?

Eine Kündigung des Altersvorsorgevertrages stellt eine „schädliche Verwendung“ dar, sofern das Kapital nicht auf einen anderen Altersvorsorgevertrag des Versicherungsnehmers übertragen wird. „Schädliche Verwendung“ bedeutet, dass eine erhaltene staatliche Förderung (Zulagen und Steuerermäßigung) wieder an den Staat zurückzuzahlen ist. Liegt eine Kündigung vor, so teilt der Versicherer dies der ZfA (Zulagenstelle für Altersvermögen) mit. Die ZfA gibt den erforderlichen Rückzahlungsbetrag bekannt; der Versicherer zahlt erst nach Abzug des festgesetzten Rückzahlungsbetrages das verbleibende Kapital an den Versicherungsnehmer aus.

Besteht die Möglichkeit, Kapital aus einem Altersvorsorgevertrag in einen anderen zu übertragen (Anbieterwechsel)?

Ja. Der Versicherungsnehmer muss lediglich seinen Altanbieter schriftlich auffordern, das Kapital zu übertragen. Eine Kapitalübertragung ist vierteljährlich zum Quartalsende möglich (erfolgt die Beantragung z. B. zwischen dem 01. Januar und 31. März eines Jahres, so ist der Kapitalübertragungstermin der 01. Juli).

Ist das Altersvorsorgevermögen übertragbar oder pfändbar? Was ist im Falle einer Insolvenz?

Das geförderte Altersvorsorgevermögen, seine Erträge und Wertzuwächse sind nach § 97 Satz Einkommensteuergesetz nicht übertragbar und damit gemäß § 851 Abs. 1 Zivilprozessordnung auch nicht pfändbar. Im Falle einer Insolvenz gehört es daher auch nicht zur Insolvenzmasse (§ 36 Abs. 1 Satz 1 Insolvenzordnung)

Sind die Rentenzahlungen in der Rentenphase vor Pfändung geschützt? Was ist im Falle einer Insolvenz?

Die Rentenzahlungen aus steuerlich gefördertem Altersvorsorgevermögen sind im Rahmen der für Arbeitseinkommen geltenden Beschränkungen (sog. Pfändungsfreigrenzen) vor Pfändung geschützt (§ 851d Zivilprozessordnung). Soweit die Rentenzahlungen vor Pfändung geschützt sind, gehören sie auch nicht zur Insolvenzmasse (§ 36 Abs. 1 Satz 1 und 2 Insolvenzordnung).

Sie dient rein zur finanziellen Absicherung des Todesfalls. Oft werden Risikolebensversicherungen beim Erwerb von Immobilien abgeschlossen, um Kredite abzusichern.

Entscheidend für die Höhe des Beitrags ist nicht nur das Alter oder die gewünschte Versicherungssumme, sondern auch, ob ihr Kunde Raucher oder Nichtraucher ist. Im Gegensatz zu einer kapitalbildenden Lebensversicherung mit Todesfallschutz ist eine Risiko-Lebensversicherung die günstigere Variante, da hier nur das reine Risiko berücksichtigt wird.

Sollte innerhalb der Vertragslaufzeit die versicherte Person versterben, wird die zum Vertragsabschluss vereinbarte Versicherungssumme an die Hinterbliebenen bzw. Bezugsberechtigten ausbezahlt. Außerdem kann der Vertrag an einen Dritten abgetreten werden, um beispielsweise einen Kredit abzusichern.

- Beiträge sind als Vorsorgeaufwendungen gemäß § 10 EStG.

- Leistungen aus der Risikolebensversicherung sind grundsätzlich Erbschaftssteuerpflichtig.

Insbesondere für nicht eheliche Lebensgemeinschaften ist daher eine Vertragskonstellation wichtig, in der möglichst keine Erbschaftssteuer anfällt. Dies kann man z.B. erreichen, indem man sich über Kreuz versichert, ein Partner also jeweils den anderen über seinen Vertrag versichert. Denn Leistungen aus der Versicherung fallen nicht unter die Erbschaftssteuerpflicht, wenn Versicherungsnehmer und Bezugsberechtigter identisch sind, der Begünstigte also im Versicherungsfall quasi seine eigene Versicherungsleistung erhält.

Wichtig ist, dass der Versicherungsnehmer die Beiträge dabei auch wirklich selber zahlt, da es sich ansonsten um eine Schenkung handelt, die wiederum steuerpflichtig sein könnte. Die Beitragszahlung sollte deshalb immer vom eigenen Konto des Versicherungsnehmers und nicht von einem Gemeinschaftskonto oder gar durch die versicherte Person erfolgen.

Hierbei handelt es sich um die „klassische“ Form der Risikolebensversicherung wo auf das Leben einer Person der Versicherungsschutz abgeschlossen wird.

Die Risikolebensversicherung mit einer Versicherungssumme wird ab auf das Leben von zwei Personen abgeschlossen. Beim Tod einer der beiden Personen wird die gesamte Versicherungssumme gezahlt und der Vertrag erlischt.

Die Risikolebensversicherung wird auf das Leben von zwei Personen mit zwei individuellen Versicherungssummen abgeschlossen. Stirbt eine der beiden Personen, wird die entsprechende Summe an den Bezugsberechtigten ausbezahlt – der Schutz für die zweite Person bleibt bestehen. Der Vertrag wird dann mit reduziertem Beitrag als Einzelversicherung weitergeführt. Stirbt die zweite Person, wird auch die zweite Versicherungssumme ausbezahlt.

Einen garantierten Beitrag (Brutto = Nettobeitrag) bieten die irischen Anbieter Canada Life und Zurich Life an. Mit dem garantieren Beitrag bleibt die Höhe der Beiträge und der versicherten Leistung während der gesamten Versicherungsdauer gleich.

Hier erfolgt die Auszahlung der Todesfallleistung vorzeitig und nicht erst bei Eintritt des Versicherungsfalls. Die vorzeitige Auszahlung der Versicherungssumme erfolgt bei schwerer Krankheit der versicherten Person bei einer Lebenserwartung von weniger als 12 Monaten.

Mit dieser Option kann der Versicherungsschutz bei Bedarf ohne erneute Gesundheitsprüfung verlängert werden. Dies bietet sich Beispielsweise bei der Absicherung einer Immobilienfinanzierung an, sofern ggf. eine Anschlussfinanzierung angedacht ist.

Die klassische Risikolebensversicherung zahlt im Leistungsfall, eine individuell vereinbarte Versicherungssumme aus. Im Todesfall wird an die jeweils überlebende Person eine individuell wählbare Rente ausgezahlt (Gegenseitige Absicherung in einem Vertrag). Die Hinterbliebenenrente kann lebenslang oder auf Wunsch auch zeitlich begrenzt gezahlt werden.

Reine Risikolebensversicherungen ohne Gesundheitsfragen gibt es am deutschen Versicherungsmarkt nicht mehr. Jedoch gibt es Alternativprodukte.

- Sterbegeldversicherungen ohne Gesundheitsprüfung

- Spartarife (klassische oder fondsgebunden) mit Todesfallbaustein ohne Gesundheitsfragen

Die Absicherungssummen sind bei den Alternativlösungen limitiert und mit Wartezeiten versehen. Aufgrund der kapitalgedeckten Finanzierung ist der Beitrag wesentlich höher als bei der reinen Risikoabsicherung über die Risikolebensversicherung.

Die fondsgebundene Lebens-/Rentenversicherung ist eine kapitalbildende Versicherung. Die Ablaufleistung dieser Versicherungen hängt maßgeblich von der Wertentwicklung der ausgewählten Sparinstrumente (meist

Der Versicherungsbeitrag beinhaltet einen Sparanteil, der direkt in einem oder mehreren Investmentfonds (Sondervermögen) angelegt wird. Diese Sondervermögen werden von Kapitalanlagegesellschaften verwaltet und in einem gesonderten Anlagestock der Versicherungsunternehmen geführt. Investmentfonds investieren in unterschiedliche Wertpapiere und Anlageformen wie beispielsweise Aktien, Rentenpapiere oder Immobilien.

Im Vergleich zur klassischen Lebensversicherung hat der Versicherungsnehmer die Chance auf höhere Erträge, trägt aber auch im ungünstigsten Fall das Verlustrisiko. Der Versicherungsnehmer kann selbst Einfluss auf die Anlagestrategie nehmen und aus einem Sortiment vertraglich festgelegter Investmentfonds wählen. Eine besondere Form sind Fondspolicen mit Beitragsgarantie – der Versicherer gewährleistet dabei am Ende der Laufzeit mindestens die eingezahlten Prämien zurückzuzahlen beziehungsweise diese in eine Rente umzuwandeln.

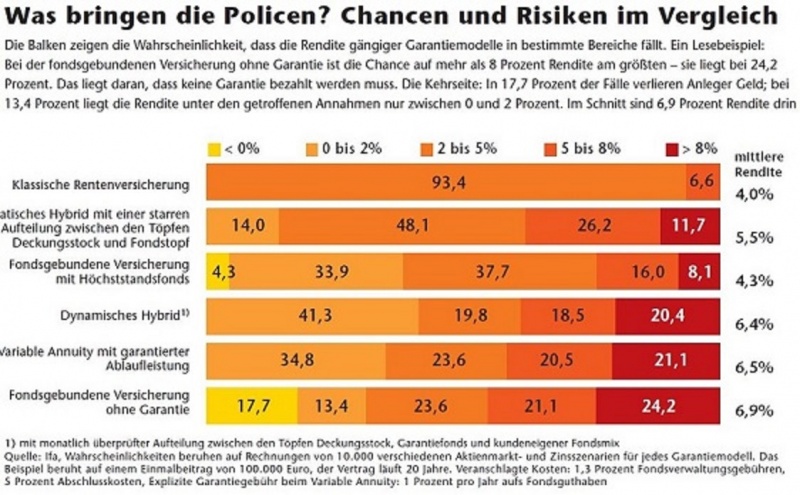

Natürlich haben solche Garantieversprechen auch ihren Preis: Je nach Ausstattung und Laufzeit können sie bis zu 1,5 Prozentpunkte der Rendite pro Jahr kosten. Auf dieser Seite findest du genauere Informationen zu den Kalkulationsgrundlagen, den unterschiedlichen Garantiemodellen, den Arten der Investmentfonds und der steuerlichen Behandlung.

Funktionsweise

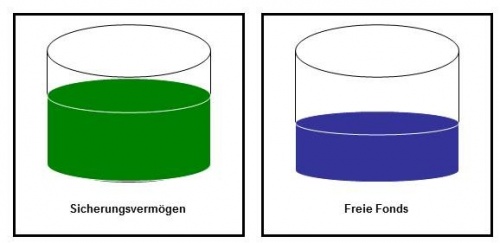

- Einfache Mischung aus klassischer und fondsgebundener Versicherung

- Ziel: Brutto-Beitragsgarantie

- Beitragsgarantie wird durch Kapital im konventionellen Deckungsstock sichergestellt (Verzinsung 0,25 %)

- Restliche Anteile der Beiträge werden in freie Fonds investiert

| Vorteile | Nachteile |

|

|

Funktionsweise

Anlagestrategie in 3 Asset-Klassen

- Sicherungsvermögen mit sicherem Rechnungszins von 0,25 %

- Fondsanlage in Wertsicherungsfonds (z. B. 80 % Garantie auf Monatsbasis)

- Fondsanlage in frei wählbare Fonds

Man investiert genau so viel in den Wertsicherungsfonds, dass selbst bei Maximalverlust des Wertsicherungsfonds (z.B.20 %) das Guthaben (Wertsicherungsfonds und Sicherungsvermögen) noch ausreicht, um die Garantie nach Umschichten (Wertsicherungsfonds in Sicherungsvermögen) sicherzustellen.

| Vorteile | Nachteile |

|

|

Funktionsweise: Bei den sogenannten Variable Annuities ist der Garantiegeber der Versicherer.

Die Garantie wird durch ein internes Risikomanagement (Hedging) abgesichert.

Über Kapitalmarktinstrumente wie Futures (Art börsengehandelter Termingeschäfte) und Optionen (bedingte Termingeschäfte) versucht der Versicherer zu gewährleisten, dass das Hedging-Portfolio mit dem Wert der Garantie übereinstimmt.

VN zahlt Beitrag für Hedging (bestimmter Prozentsatz des Fondsguthabens)

- Garantie außerhalb des Versicherungsvertrags

- Transparente Garantiekosten

Nicht zulässig in Deutschland (Deckung der Deckungsrückstellungen nach VAG nicht durch Optionen möglich), daher Angebot nur über ausländische Anbieter:

- Keine Aufsicht durch die BaFin, deutsches Aufsichtsrecht greift nicht

- Kein Schutz durch Protektor, für die Erfüllung der Garantien steht das ausländische Unternehmen bzw. die gesetzliche Auffanglösung des Anbieterlandes ein

| Vorteile | Nachteile |

|

|

Die Rente aus einer fondsgebundenen Rentenversicherung wird über einen Rentenfaktor direkt aus dem Vertragsguthaben errechnet. Dieser wird für jeden Vertrag individuell ermittelt und ist von folgenden Variablen abhängig:

Geburtsdatum, Rentenbeginnalter, Rentengarantiezeit und Tarif

Der Rentenfaktor gibt an, wie hoch die Rente sein wird, die pro 10.000 EUR vorhandenem Fondsguthaben ausgezahlt werden soll. Es gibt jedoch verschiedene Arten von Rentenfaktoren, die sich durch die Qualität ihrer Garantie unterscheiden.

- Garantierter Rentenfaktor: keine Änderung möglich, auch nicht bei Ansteigen der Lebenserwartung

- Nicht garantierter Rentenfaktor: Anpassungsmöglichkeit des Versicherers, wenn mit höherer Lebenserwartung gerechnet werden muss

- Garantierter Rentenfaktor mit Änderungsvorbehalt (Treuhänderklausel): Rentenfaktor ist grundsätzlich garantiert, kann aber unter bestimmten Voraussetzungen (Erhöhung der Lebenserwartung, nachhaltige Senkung der Rendite der Kapitalanlagen) nur mit Zustimmung eines unabhängigen Treuhänders abgeändert werden.

Wie werden die Versicherungsprämien steuerlich behandelt?

Die Prämien sind gemäß § 10 Abs. 1 Nr. 3a Einkommensteuergesetz (EStG) im Rahmen der Höchstbeträge von 2.800 bzw. 1.900 Euro (§ 10 Abs. 4 EStG) steuerlich abzugsfähig. Bei Zusammenveranlagung werden die einzelnen Höchstbeträge addiert.

Wie werden die Versicherungsleistungen steuerlich behandelt?

Die Leistungen aus der Berufsunfähigkeitsrente unterliegen in Höhe des Ertragsanteils der Einkommensteuer. Der Ertragsanteil ergibt sich aus § 22 Nr.1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG in Verbindung mit § 55 EStDV. Eine im Todesfall fällige Kapitalleistung unterliegt nicht der Einkommensteuer.

Wann ist die Versicherungsleistung erbschaftsteuerfrei bzw. -pflichtig?

Die Versicherungsleistung ist schenkungssteuerfrei, wenn sie an den Versicherungsnehmer selbst aus- Gezahlt wird. Erhält die Leistung nicht der Versicherungsnehmer, sondern eine andere Person, dann liegt beim Empfänger gewöhnlich ein schenkungssteuerpflichtiger Erwerb vor. Ebenso kann ein schenkungssteuerpflichtiger Vorgang vorliegen, wenn die Versicherungsprämien nicht vom Versicherungsnehmer selbst, sondern von einem Dritten bezahlt werden. Ob es zu einer Schenkungssteuerzahlung kommt, richtet sich nach dem gesamten schenkungssteuerpflichtigen Erwerb unter Berücksichtigung von Freibeträgen.

Wann müssen wir die Auszahlung dem Finanzamt melden?

Wenn Versicherungsnehmer und Empfänger der Versicherungsleistung nicht identisch sind, müssen wir vor der Auszahlung der Leistungen eine Meldung an das Finanzamt abgeben. Soll die Zahlung in das Ausland erfolgen, benötigen wir vorher eine Unbedenklichkeitsbescheinigung des Finanzamtes, weil wir sonst für eine gegebenenfalls zu zahlende Erbschaftssteuer haften (§ 20 Abs. 6 Erbschaftsteuergesetz).

Die Prämien zu Berufsunfähigkeitsversicherungen sind derzeit von der Versicherungssteuer befreit, soweit der Versicherungsnehmer seinen Wohnsitz oder gewöhnlichen Aufenthalt in der Bundesrepublik Deutschland hat. Verlegt er seinen Wohnsitz in ein anderes Land, so kann die Lebensversicherungsprämie nach den dortigen Steuergesetzen der Versicherungssteuer unterliegen. Gegebenenfalls sind wir dann verpflichtet, ihn mit dieser Versicherungssteuer zu belasten.

bündeln das Vermögen vieler Anleger. Das gesamte Kapital wird in verschiedene Aktien-, Renten- und/oder Geldmarktpapiere angelegt und erreicht so eine Diversifikation, die ein Anleger allein kaum erreichen könnte.

sind Investmentfonds, die in Wertpapiere verschiedener Unternehmen investieren. Die Wertentwicklung des Fonds ergibt sich aus der Summe der einzelnen Kursentwicklungen. Das Wachstumspotential ist bei Aktienfonds größer als bei allen anderen Fondsarten. Das bringt aber auch die Möglichkeit erheblicher kurzfristiger Schwankungen mit sich. Aktienfonds eignen sich deshalb besonders als langfristige Anlage. Mit Aktienfonds kann man gezielt in Branchen, Regionen oder auch Unternehmen unterschiedlicher Größe investieren.

investieren ganz oder überwiegend in festverzinsliche Wertpapiere – auch Renten, Anleihen oder Bonds genannt. Während ihrer gesamten Laufzeit haben diese Wertpapiere einen unveränderlichen Zinssatz. Dabei spielt die allgemeine wirtschaftliche Situation eine wesentliche Rolle für die Entwicklung des Fonds. Rentenfonds haben in der Vergangenheit geringere Wertschwankungen gezeigt als Aktienfonds. Sie dienen daher als Basisinvestment mit geringem Risiko oder sicherheitsorientierte Komponente für die Investmentanlage, ohne dass Kunden dabei auf einen relativ hohen Ertrag verzichten müssen.

auch „Gemischte Fonds“ genannt, können sowohl in Aktien als auch in Rentenpapiere investieren. Sie kombinieren Wachstumschancen der Aktienengagements mit Renditen aus festverzinslichen Wertpapieren (Rentenfonds). Dies gibt dem Fondsmanager einen größeren Anlagespielraum. Bei stagnierenden oder fallenden Aktienkursen kann er zu festverzinslichen Wertpapieren wechseln, bei positiver Tendenz am Aktienmarkt kann er den Schwerpunkt wieder auf die Aktienanlage verlagern. So kombiniert der Mischfonds die Vorteile von Aktien- und Rentenfonds: Der Anleger profitiert von den Performancevorteilen von Aktienfonds, sichert sich dabei aber mit der Möglichkeit der Anlage in Rentenfonds ab.

eignen sich besonders zur kurzfristigen Anlage und unterliegen kaum Kursschwankungen. Sie investieren überwiegend in reine Geldmarktinstrumente (z. B. Festgelder, kurzlaufende, festverzinsliche Wertpapiere). Dadurch sind ihre Kursschwankungen im Vergleich zu Aktienfonds meistens geringer.

Begriff für alle Wertpapiere, die während ihrer gesamten Laufzeit einen unveränderlichen Zinssatz haben. Der Anleger gewährt dem Emittenten quasi ein Darlehen in Höhe des Nennwertes und hat Anspruch auf eine feste nominale Verzinsung sowie Rückzahlung zu 100 Prozent zum Laufzeitende. Festverzinsliche Wertpapiere werden auch als Rentenwerte bezeichnet.

Das Vermögen wird nicht direkt in Wertpapiere, sondern in Anteile verschiedener Investmentfonds angelegt. Durch den Mix vieler einzelner Zielfonds erreichen Kunden weitere Sicherheit, eine größere Diversifikation als in Einzelfonds und Zugang zu spezifischem Anlage-Know-how. Zielfonds: Eine Vielzahl gezielt ausgewählter Investmentfonds, die in einem Dachfondszusammengefasst werden.

sind börsennotierte Investmentfonds, die die Wertentwicklung eines Index wie etwa den DAX abbilden. Durch den Kauf eines ETF wird ein ganzer Anlagemarkt abgedeckt. Die Entwicklung des Fonds folgt der Entwicklung seines Index sowohl bei auf-, als auch bei abwärts gerichteten Marktentwicklungen. ETFs weisen eine geringe Kostenstruktur auf, da kein aktives Management dahintersteht.